Er gaat volgend jaar ook in de belastingen weer veel veranderen. Profiteer daarom nu nog van de belasting eindejaarstips, geschreven door de fiscalist van oamkb, landelijk partner van beUnited Je leest ze allemaal op onze site of in de download van het e-book van oamkb.

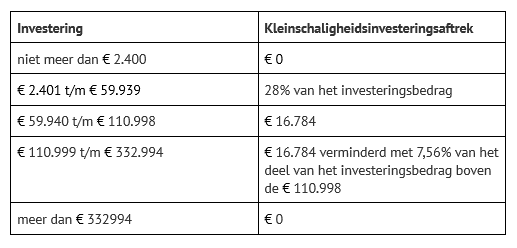

Check of je in 2022 of in 2023 wilt investeren. Afhankelijk van wat je dit jaar hebt geïnvesteerd kun je zien of het voordeliger is om nu nog te investeren, of volgend jaar:

Tabel kleinschaligheidsinvesteringsaftrek 2022

Als je bedrijfsmiddelen verkoopt moet je belasting betalen over de boekwinst. Behalve als je opnieuw wil investeren, dan kun je een herinvesteringsreserve vormen. De herinvestering moet dan wel binnen 3 jaar plaatsvinden en je moet je besluit hebben vastgelegd.

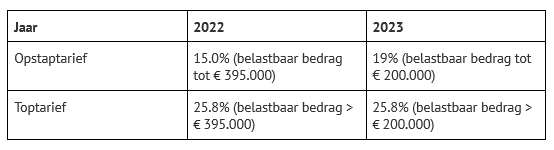

Het tarief voor de vennootschapsbelasting stijgt in 2023. De eerste schijfgrens wordt verlaagd van € 395.000 naar € 200.000. Het tarief in de eerste schijf gaat omhoog van 15% (2022) naar 19% (2023). Het tarief over winst boven de eerste schijf blijft 25,8%. Je kunt dus beter in 2022 winst laten vallen dan in 2023. Dit is natuurlijk afhankelijk van de fiscale winst die je in 2022 en 2023 maakt.

Manieren om de winst zoveel mogelijk tegen het lage tarief te belasten kunnen zijn:

Wanneer je binnen je bedrijf bezig bent met de ontwikkeling van innovatieve en/of vernieuwende activiteiten, zoals productie, software en ICT, dan kun je in aanmerking komen voor een lagere winstbelasting (9% in 2022) en een verlaging van de loonheffing via de WBSO. Voor deze voordelen moet je een S&O-verklaring aanvragen bij de Rijksdienst voor Ondernemend Nederland (rvo.nl).

Bij de laatste BTW aangifte van het jaar moet je rekening houden met de correctie voor het privégebruik van de auto van de zaak, een eventuele correctie van de btw-aftrek op personeelsverstrekkingen en btw-belaste verhuur.

Heb je hulp nodig op deze punten, of andere zaken rondom belastingadvies? Neem dan snel contact met ons op en profiteer van een gratis adviesgesprek.

Als je DGA bent en je partner niet werkt, dan kun je dividend uitkeren uit je BV en deze fiscaal aan je partner toerekenen (bijvoorbeeld € 10.000). Hiermee maakt jouw partner gebruik van de heffingskortingen. De uitkering is vrijwel belastingvrij.

Maak hiervan nog in 2022 gebruik. In 2023 wordt de algemene heffingskorting afhankelijk van het verzamelinkomen, waardoor dit voordeel voor de niet-verdienende partner in de meeste situaties zal komen te vervallen.

Er moet een zakelijke overeenkomst met zekerheid en een zakelijke rente worden overeengekomen (met notulen) wanneer je van je BV leent. In 2023 mag je als DGA nog maar maximaal € 700.000,- van je BV lenen met uitzondering van leningen voor een eigen woning. De eerste peildatum is 31 december 2023. Leen je meer dan € 700.000 van jouw BV, dan moet je het meerdere aangeven als dividend in box 2, waarover je 26,9% inkomstenbelasting moet betalen.

Voor leningen voor de eigen woning bij jouw eigen BV die je na 2022 aangaat, moet je aan jouw BV een hypotheek verstrekken. Doe je dat niet, dan tellen die woningleningen toch ook mee voor de € 700.000-grens.

Heb je meer dan € 700.000 geleend van jouw BV? Ga dan na of je over het deel boven € 700.000 dividend moet aangegeven in jouw aangifte inkomstenbelasting 2023.

En maak een aflossingsplan!

Let op: ook leningen aan je partner en verbonden personen (zoals je kinderen) moeten worden meegeteld.

Als je als DGA een vordering op je BV hebt, dan moet je aan de BV hierover rente berekenen. Deze rente is belast in box 1 en voor de BV fiscaal aftrekbaar. Fiscaal is dit ongunstig omdat box 1 een hoger belastingpercentage heeft dan de BV volgens de vennootschapsbelasting. Tot een vordering van € 17.500,- hoef je geen rente te rekenen. Het is dus handig om de vordering niet hoger dan € 17.500,- te laten uitkomen.

Als je als DGA in privé borg hebt gesteld voor financieringen aan de BV, dan moet hierover een borgstellingsvergoeding door de BV aan jou als DGA worden betaald. Dit is belast in box 1, dus meestal niet gunstig. Wanneer je dit niet doet kan de Belastingdienst dit voor 5 jaar corrigeren. Als je als DGA in privé wordt aangesproken voor de lening van de BV, dan is deze normaal gesproken aftrekbaar in box 1. Wanneer er geen zakelijke borgstellingsvergoeding is voldaan dan is de lening meestal niet aftrekbaar.

Als je dividend uit je BV aan jezelf uitkeert moet de uitkeringstoets worden gedaan. Dat betekent dat het bestuur moet beoordelen of de BV na de dividenduitkering de opeisbare schulden, dus schuldeisers, nog kan betalen. Met andere woorden: is er genoeg eigen vermogen in de BV om de dividenduitkering te doen? Zonder uitkeringstoets is het risico groter dat de dividenduitkering moet worden terugbetaald of dat je als DGA in privé aansprakelijk wordt gesteld.

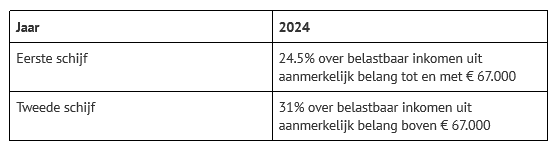

Vanaf 2024 wordt in box 2 (aanmerkelijk belang) een tweeschijventarief inkomstenbelasting ingevoerd. Over de eerste € 67.000 inkomen in box 2 (bijvoorbeeld dividend uit jouw eigen BV) wordt het belastingtarief 24,5%, daarboven 31%.

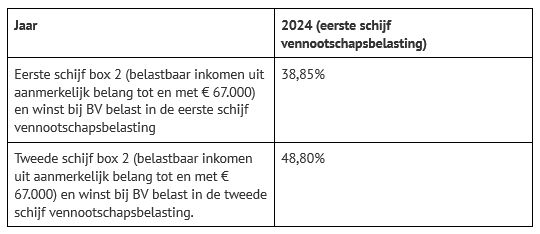

Het gecombineerde tarief vennootschapsbelasting en inkomstenbelasting over dividenduitkeringen vanaf 2024:

Als je werkt voor jouw eigen BV, moet je een gebruikelijk loon ontvangen. Dat mag in 2022 niet lager zijn dan het hoogste van de volgende bedragen:

Vanaf 2023 moet je een loon uit jouw BV ontvangen dat 100% gelijk moet zijn aan het loon in de meest vergelijkbare dienstbetrekking, als dat meer is dan het loon van de meestverdienende werknemer en € 48.000.

De belastingdienst lijkt niet de capaciteit te hebben om het loon van alle DGA’s met ingang van 2023 te controleren of corrigeren.

Leg in ieder geval een goede onderbouwing van jouw loon vast, als je dat nog niet hebt gedaan.

Met ingang van 2023 wordt de aftrek voor zakelijk gereden kilometers met een privéauto verhoogd van € 0,19 naar € 0,21 per kilometer en naar 0,22 per kilometer in 2024.

Voor werknemers gaat de reiskostenvergoeding per kilometer ook naar die bedragen.

Advies: spreek met je werknemers de gewijzigde bedragen af en leg die vast in de arbeidsvoorwaarden of het algemene arbeidsvoorwaardenreglement.

De zelfstandigenaftrek wordt de komende jaren afgebouwd van € 6310 in 2022 naar € 900 in 2027. In 2023 is de zelfstandigenaftrek € 5030.

Het tarief in de BV stijgt ook. Het lijkt dat de BV voor veel ondernemers met een winst vanaf ongeveer € 100.000 nog steeds fiscale voordelen biedt. Laat je bij deze afweging goed informeren.

Voor meer informatie over belastingadvies en wat wij hierin voor je kunnen betekenen, lees hier verder.

Wil je direct contact met ons opnemen voor een antwoord op jouw vragen over de bedrijfsvoering en belastingadvies? Neem dan hier contact met ons op.

Met ingang van het belastingjaar 2023 is het niet meer mogelijk om toe te voegen aan een fiscale oudedagsreserve (FOR) op de balans. Ondernemers kunnen op die manier ‘sparen voor hun oudedag in de onderneming’. Veel ondernemers vergeten dat de oudedagsreserve naast een leuke aftrekpost, ook een inkomstenbelastingclaim in de toekomst inhoudt.

Voor DGA’s is het al met ingang van 1 juli 2017 niet meer mogelijk pensioen op de balans van hun BV op te bouwen. Nu geldt hetzelfde voor ondernemers zonder BV: als je wil sparen voor een periodieke uitkering bij pensioen, dan moet je dat doen door echt premies te betalen aan een pensioenfonds (ondernemerspensioen) of een bank of verzekeraar voor een lijfrente.

FOR-standen die tot 2023 zijn gevormd, worden op de normale wijze afgewikkeld. Die blijven dus bevroren op de balans en kunnen worden omgezet in een lijfrente bij een bank of verzekeraar, of bij omzetting van de onderneming in een BV: een lijfrente bij de eigen BV. Zonder omzetting naar een lijfrente moet de FOR-stand uiterlijk bij staking van de onderneming tot de winst worden gerekend.

Maak nog in 2022 gebruik van de aftrekpost voor de FOR. En laat dat onderdeel zijn van jouw plan voor pensioenopbouw.

Het kabinet heeft aangekondigd in het voorjaar van 2023 met een voorstel te komen om ongewenste belastingconstructies en oneigenlijk gebruik van fiscale faciliteiten te bestrijden. Daarin komt ook de bedrijfsopvolgingsregeling aan de beurt. Die regeling geeft een vrijstelling voor het schenken en erven van ondernemingsvermogen en mogelijkheden tot uitstel van inkomstenbelastingheffing bij overdracht van ondernemingsvermogen. Vrijgesteld van schenk- en erfbelasting is ondernemingsvermogen tot € 1.134.403 en 83% van de waarde van het ondernemingsvermogen daarboven.

Bepaald zal gaan worden dat verhuurd onroerend goed niet meer onder de regeling kan vallen. Dat is nu al vaak niet het geval, maar ondernemingsgewijs verhuurd onroerend goed valt nu nog wel en straks niet meer onder de BOR-regeling. Verdere versoberingen vallen ook te verwachten.

De urgentie om toch dit jaar nog te handelen, wordt veroorzaakt door een initiatiefwetsvoorstel van enkele kamerleden, waarin vergelijkbare versoberingen zijn opgenomen. Of het zal worden aangenomen en of dat nog dit jaar zal gebeuren, is niet zeker. Maar als dat gebeurt, wordt de bedrijfsopvolgingsregeling mogelijk al met ingang van 2023 sterk versoberd.

Is de bedrijfsopvolging al gevorderd? Probeer het proces van bedrijfsoverdracht dan nog vóór 2023 af te ronden.

Wil je de aangekondigde versobering van schenking en vererving van ondernemingsvermogen niet afwachten? Kijk dan nog dit jaar wat je kunt doen voor zoveel mogelijk fiscaal voordeel.

Wil je direct contact met ons opnemen over hoe je jouw onderneming fiscaal zo voordelig mogelijk kunt overdragen? Neem dan hier contact met ons op.

Er komt met ingang van 2024 een einde aan de mogelijkheid om belastingvrij te schenken voor de eigen woning aan personen tussen 18 en 40 jaar. Met ingang van 2023 wordt de woningschenkingvrijstelling verlaagd van € 106.671 naar € 28.947 en met ingang van 2024 wordt de woningschenkingvrijstelling afgeschaft.

Wil je jouw kinderen (of anderen) nog tot maximaal € 106.671 onbelaste schenkingen doen voor de aankoop of verbouwing van de woning, of voor aflossing van de eigenwoningschuld? Doe dat dan in 2022.

Het is ook mogelijk om in 2022 een deel te schenken en in 2023 een tweede deel, tot maximaal € 106.671.

De geschonken bedragen moeten wel overgemaakt worden, maar hoeven pas binnen twee jaar na de schenking te worden gebruikt voor de woning.

Heb je al eerder aan dezelfde persoon een eigenwoningschenking gedaan? Kijk dan goed of je nu nogmaals onbelast kunt schenken.

Wil je direct contact met ons opnemen over hoe je jouw schenkingen het beste kunt plannen? Neem dan hier contact met ons op.

Vanaf 2023 valt er niet meer te kiezen tussen het huidige wettelijke systeem van de vermogensrendementsheffing en de forfaitaire spaarvariant. De forfaitaire spaarvariant komt tegemoet aan het Kerstarrest, waarin de Hoge Raad heeft bepaald dat de vermogensrendementsheffing een te zware belastingheffing teweegbrengt voor spaargeld.

Het vermogensrendement over bank- en spaarrekeningen wordt gesteld op het gemiddelde maandelijkse rentepercentage op deposito’s voor huishoudens met een opzegtermijn van maximaal 3 maanden (in 2023 vooralsnog 0,01%).

Het vermogensrendement over alle andere bezittingen wordt gesteld op het langetermijnrendement voor onroerende zaken, aandelen en obligaties (vooralsnog 6,17% voor 2023).

Voor schulden wordt het rentepercentage gesteld op het gemiddelde maandelijkse rentepercentage voor woninghypotheken (vooralsnog 2,50% voor 2023).

Binnen deze nieuwe berekeningswijze is het fiscaal voordelig om laagrenderend niet-spaargeld uit box 3 te halen. Dat kan bijvoorbeeld door te beleggen in een BV (geen spaar-BV maar een beleggings-BV). Ook kan je ervoor zorgen dat op de waardepeildatum 1 januari 2023 beleggingen worden omgezet naar lager belast spaargeld.

Let op: zet je binnen een periode van 3 maanden rond de peildatum ‘overige bezittingen’ in box 3 om naar spaargeld en vervolgens weer terug naar overige bezittingen, dan wordt jouw tijdelijke extra spaargeld toch als overige bezittingen belast.

Laat je informeren over het besparen van box-3-heffing en zorg er zo mogelijk voor dat je jouw overige bezittingen in box 3 verlaagt.

Eigenaren van woningen die worden verhuurd aan huurders die huurbescherming genieten, geven die woningen op voor een gedeelte van de WOZ-waarde, de zogenoemde leegwaarderatio. Die leegwaarderatio is gebaseerd op de verhouding van de kale huurprijs ten opzichte van de WOZ-waarde. Voor tijdelijke huurcontracten wordt de leegwaarderatio afgeschaft. En bij verhuur aan gelieerde partijen wordt ook de volle WOZ-waarde belast. In alle overige gevallen wordt de leegwaarderatio verhoogd.

Het wordt fiscaal minder aantrekkelijk om in box 3 woningen te verhuren. Eenvoudige oplossingen zijn er niet. Laat je adviseren over jouw beleggingsstrategie en laat jouw box-3-heffing narekenen.

Ben je van plan zonnepanelen te laten installeren op jouw woning? En wil je geen formulier Opgaaf zonnepaneelhouders invullen een btw-aangifte doen? Wacht dan nog even tot 2023. Met ingang van 2023 geldt een btw-nultarief voor leveringen, intracommunautaire verwervingen, invoer en installatie van zonnepanelen op of in de onmiddellijke nabijheid van woningen.

Het algemene tarief overdrachtsbelasting gaat in 2023 omhoog van 8% naar 10,4%. Dat tarief geld voor alle onroerende zaken, behalve voor woningen bestemd voor eigen gebruik.

Ben je dus van plan om te investeren in onroerende zaken en is het mogelijk nog dit jaar de eigendom ervan te verkrijgen? Doe dat dan en bespaar daarmee 2,4% overdrachtsbelasting.

De 30%-regeling voor ingekomen werknemers wordt per 1 januari 2024 beperkt tot de zogenoemde Balkenende-norm. In 2022 bedraagt deze € 216.000 op jaarbasis.

Voor ingekomen werknemers bij wie de 30%-regeling over het laatste loontijdvak van 2022 is toegepast, wordt de aftopping van de 30%-regeling pas vanaf 1 januari 2026 toegepast.

Met ingang van 2023 moet voor zowel ingekomen als uitgezonden werknemer per kalenderjaar worden gekozen voor vergoeding van extraterritoriale kosten op declaratiebasis of op basis van de 30%-regeling.

Komt een werknemer langer werken voor jouw bedrijf voor een salaris van meer dan de Balkenendenorm? Zorg dan dat deze werknemer al in december 2022 wordt verloond met toepassing van de 30%-regeling.

download oamkb E-book BelastingEindejaarstips 2022

Heb jij na het lezen van dit e-book toch nog hulp nodig? Neem dan contact met op met oamkb en laat je helpen door een belastingadviseur van oamkb.

beUnited behartigt de belangen van zelfstandig mkb- & zzp ondernemers in Nederland. Samen zijn wij sterk en kunnen wij Nederland transformeren naar een samenleving waarin zelfstandig ondernemers respect en medewerking verdienen. Zorg samen met ons dat de stem van zelfstandig ondernemers gehoord zal worden en sluit je bij ons aan als:

beUnited organiseert, sinds 2011, meer dan 400 BitterBallenBorrels per jaar en biedt zelfstandig MKB ondernemers de mogelijkheid om te verbinden, verenigen, netwerken, contacten op te doen, elkaar te ondersteunen, informatie te vergaren en content te bieden.